O Supremo Tribunal Administrativo deu razão aos contribuintes. A Autoridade Tributária recusou aceitar. Os tribunais intermédios dividiram-se. E os portugueses ficaram no meio — sem saber se devem pagar, se podem recuperar, ou simplesmente se estão a ser tratados com justiça.

Imagine que o seu pai falece e deixa um imóvel partilhado entre quatro irmãos. Nenhum quer ficar com a casa. Decidem vender. Pagam as mais-valias ao Fisco porque “é o que se faz”.

Mas afinal… era mesmo obrigatório?

A resposta, que durante anos pareceu óbvia, já não o é — e pode valer uma devolução de imposto.

O que é uma herança indivisa — e porque é que a distinção importa

Quando alguém falece sem que os herdeiros procedam à partilha formal dos bens, a herança permanece indivisa. Todos os herdeiros têm direito a uma quota do conjunto — o chamado quinhão hereditário — mas nenhum deles é proprietário individual de qualquer bem concreto que integre esse acervo.

Esta realidade jurídica tem uma consequência que, durante anos, foi ignorada pelo Fisco: se nenhum herdeiro é proprietário de um imóvel concreto enquanto a herança não é partilhada, como pode a venda dessa posição ser tributada como alienação onerosa de direitos reais sobre bens imóveis?

A resposta da Autoridade Tributária era simples: porque sim. E durante anos funcionou.

O problema de fundo

O Código do IRS prevê a tributação das mais-valias provenientes da “alienação onerosa de direitos reais sobre bens imóveis”. A questão jurídica central é: um quinhão hereditário é, ou não é, um “direito real sobre bem imóvel”? Durante anos, o Fisco disse que sim. Contudo, o Supremo Tribunal Administrativo veio dizer que não.

O acórdão que mudou tudo — e o Fisco que fechou os olhos

Em abril de 2025, o Supremo Tribunal Administrativo proferiu o Acórdão n.º 7/2025, um acórdão de uniformização de jurisprudência — a mais alta forma de decisão judicial em matéria tributária — que fixou de forma clara o seguinte:

“A alienação de quinhão hereditário não configura ‘alienação onerosa de direitos reais sobre bens imóveis’, pelo que não estão sujeitos a IRS os eventuais ganhos resultantes dessa alienação.”

Acórdão de Uniformização de Jurisprudência do STA n.º 7/2025, de 29 de abril de 2025.

O fundamento é tão simples quanto devastador para a posição do Fisco: enquanto a herança se mantiver indivisa, o herdeiro é titular de uma quota de um património autónomo, não de um direito sobre um bem concreto. Não há “direito real sobre bem imóvel” a transmitir. Logo, não há mais-valia tributável em IRS.

O que aconteceu a seguir? A Autoridade Tributária — ao invés de aplicar a decisão do tribunal mais alto da jurisdição administrativa — emitiu informações vinculativas em sentido contrário. Continuou a tributar.

Um braço-de-ferro sem precedentes

Estamos perante uma situação inédita: o órgão de cúpula da jurisdição administrativa fixa jurisprudência; a Administração Tributária recusa aplicá-la; os tribunais intermédios dividem-se. Os contribuintes ficam no meio — sem bússola e, muitas vezes, a pagar impostos que podem não ser devidos.

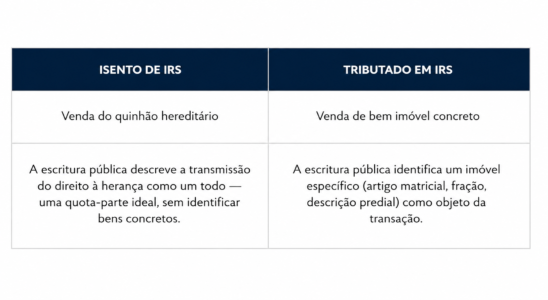

Depois do Acórdão, a Autoridade Tributária não desarmou. Emitiu o Ofício-Circulado n.º 20281/2025, onde aceitou parcialmente a decisão do Supremo Tribunal Administrativo — mas com uma distinção que, na prática, esvazia grande parte do seu alcance.

O critério da Autoridade Tributária é, portanto, essencialmente formal: o que está escrito na escritura pública. Dois negócios economicamente idênticos — herdeiros a aliená-la a um comprador antes da partilha — podem ter tratamentos fiscais completamente distintos conforme a forma como o notário redigiu o documento.

O problema? A maioria dos portugueses que vendeu imóveis de heranças indivisas fê-lo através de escrituras de compra e venda de imóveis concretos — porque é essa a forma habitual. E foi exatamente essa a forma que a Autoridade Tributária continua a tributar.

A guerra dos tribunais — onde tudo se complica ainda mais

Se pensava que o Acórdão n.º 7/2025 resolvia definitivamente a questão, prepare-se para uma surpresa.

Em fevereiro de 2026, o Tribunal Central Administrativo Sul proferiu um acórdão com um entendimento delimitador do alcance da jurisprudência uniformizadora do Supremo Tribunal Administrativo, dando razão às Finanças: quando os herdeiros alienam um imóvel identificado e determinado, estamos perante uma transmissão onerosa de bem imóvel para todos os efeitos relevantes — e há IRS a pagar. Ou seja, deverá atender-se ao teor da escritura pública.

Em dezembro de 2025, porém, o próprio Supremo Tribunal Administrativo foi mais longe e recusou dar provimento a um recurso da Autoridade Tributária que contrariava a sua própria jurisprudência, mesmo quando o negócio foi formalmente descrito como venda de imóvel. A posição do Supremo é clara: a substância económica e jurídica prevalece sobre a forma.

“Estando a Recorrente [Autoridade Tributária] obrigada a prosseguir o interesse público e não podendo ignorar a posição assumida pelo Supremo Tribunal Administrativo no referido acórdão uniformizador de jurisprudência […], mal se compreende que dele faça tábua rasa na argumentação aduzida.”

Acórdão do STA n.º 0136/25.5BALSB, de 17 de dezembro de 2025.

O resultado prático é uma incerteza jurídica profunda. Dependendo do tribunal — e, em alguns casos, dependendo do juiz —, o mesmo contribuinte, com o mesmo tipo de operação, pode obter resultados opostos.

Posso recuperar o imposto que paguei?

Esta é a pergunta que mais interessa a quem já vendeu. E a resposta honesta é: talvez — mas depende de vários fatores que têm de ser analisados caso a caso.

O que é possível dizer em termos gerais é que os contribuintes que pagaram IRS sobre mais-valias decorrentes da venda de quinhões hereditários — ou de imóveis de heranças indivisas — têm fundamentos jurídicos sólidos para reclamar esse imposto, com base no Acórdão n.º 7/2025. A Autoridade Tributária já começou a aceitar alguns pedidos de revisão. Mas não todos. E há prazos a respeitar.

Os prazos para reclamar imposto pago indevidamente não são ilimitados — e variam consoante a situação concreta de cada contribuinte: o ano em que o imposto foi liquidado, se foi apresentada declaração, se houve notificação de liquidação adicional, entre outros fatores.

Para algumas situações, esses prazos podem já estar próximos do fim. Não espere para verificar a sua.

E se ainda não vendi — o que devo saber?

Se está a planear a venda de um imóvel integrado numa herança indivisa, a forma como o negócio é estruturado e documentado pode fazer a diferença entre pagar — ou não pagar — um valor significativo de IRS.

A redação da escritura, a qualificação jurídica do negócio, a composição da herança, o número de herdeiros envolvidos, a existência de outros bens na herança e vários outros fatores determinam o enquadramento fiscal aplicável. Não existe uma resposta única — existe a resposta certa para o seu caso concreto.

A boa notícia

Ao contrário do que acontecia há dois anos, hoje existe jurisprudência clara do mais alto tribunal administrativo em favor do contribuinte. Quem planeia adequadamente a operação — antes da escritura, não depois — está em posição de tirar partido desta evolução jurídica de forma segura e fundamentada.

Em resumo: o que mudou, o que não mudou e o que ainda ninguém sabe

O que mudou: a posição do Supremo Tribunal Administrativo é clara e vinculativa — a alienação de quinhão hereditário não está sujeita a IRS. Quem vendeu tem fundamentos para reclamar o imposto pago. Quem vai vender deve estruturar a operação adequadamente.

O que não mudou: a Autoridade Tributária não desistiu. Continua a tributar os casos em que o objeto da escritura é descrito como um imóvel concreto. E o Tribunal Central Administrativo Sul concordou com ela.

O que ainda ninguém sabe: como vai o legislador intervir, quando, e com que alcance. Se vai fixar a interpretação da Autoridade Tributária, ou consagrar a posição do Supremo Tribunal Administrativo. Se vai haver efeitos retroativos. Se os casos em litígio serão afetados.

Neste contexto, a única certeza é que cada situação é diferente, os prazos são reais e a inação tem custos.

Para mais informações ou apoio especializado, clique aqui para marcar uma reunião com um dos nossos profissionais.

O conteúdo desta informação não constitui aconselhamento jurídico e não deve ser invocado nesse sentido. Aconselhamento específico deve ser procurado sobre as circunstâncias concretas do caso. Se tiver alguma dúvida sobre uma questão de direito Português, não hesite em contactar-nos.